发布日期:2024-09-29 11:56 点击次数:99

钢铁行业需要转变发展思路、压减开支、控制产量

2009年以来,工业品价格走势经历了三个阶段。其间,铜和螺纹钢价格走势大体一致,但2022年开始明显分化,以铜为代表的有色金属震荡上涨,而以螺纹钢为代表的黑色金属震荡下跌。铜和螺纹钢作为两种重要的工业金属,其比价变化分析对于理解宏观经济、行业发展趋势等具有重要意义。

2022年之前,铜和螺纹钢价格走势大体一致,但2022年开始明显分化,以铜为代表的有色金属,价格震荡上涨,而以螺纹钢为代表的黑色金属价格震荡下跌。

铜和螺纹钢同为工业金属,铜广泛应用于制造业和电力行业,而螺纹钢主要用于建筑业。二者价格走势也能反映行业的发展状况。

图为铜和螺纹钢价格走势

[铜市场分析]

作为基础工业原料,铜价走势与全球经济状况密切相关。年初以来,美国经济软着陆和海外二次通胀预期愈演愈烈,地缘政治局势变化深刻影响全球金属贸易,多国资源保护主义抬头,商品属性和金融属性双重影响下,铜价涨幅明显。

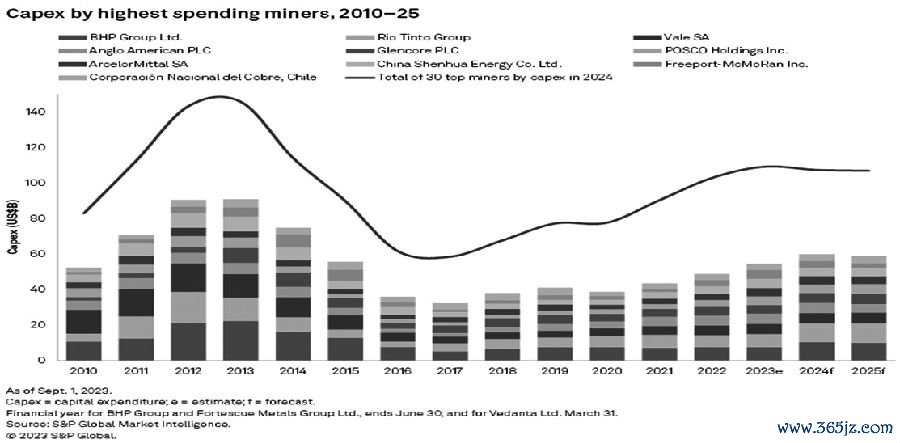

一般而言,铜价上涨刺激铜矿资本开支,资本投入到铜矿投产约5年时间。因此,铜价领先资本开支,资本开支领先铜矿增产。受制于新冠疫情蔓延、海外高通胀、矿石品位下滑等因素,2020—2022年全球铜矿资本增长缓慢,预计2025年开始新增产能显著下滑。此外,2023年年底以来,Cobre Panama铜矿开采合同被判违宪、非洲电力问题突出、印尼铜精矿出口禁令临近……铜矿供应提前收缩。上述因素是资金看多2024—2026年铜价的重要原因。

铜精矿加工费(TC)是铜矿和冶炼厂之间的博弈,体现的是供需关系。当前,TC出现历史极低情形,冶炼厂利润受到挤压,加之矿端供应收缩,都制约冶炼放量。

图为全球铜矿资本开支情况

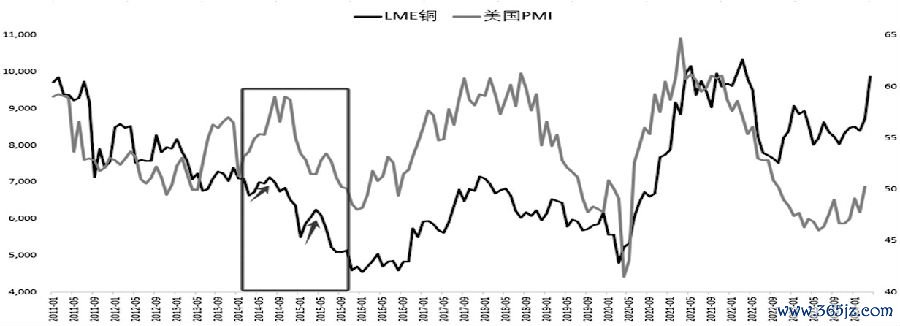

[%][美元/吨]

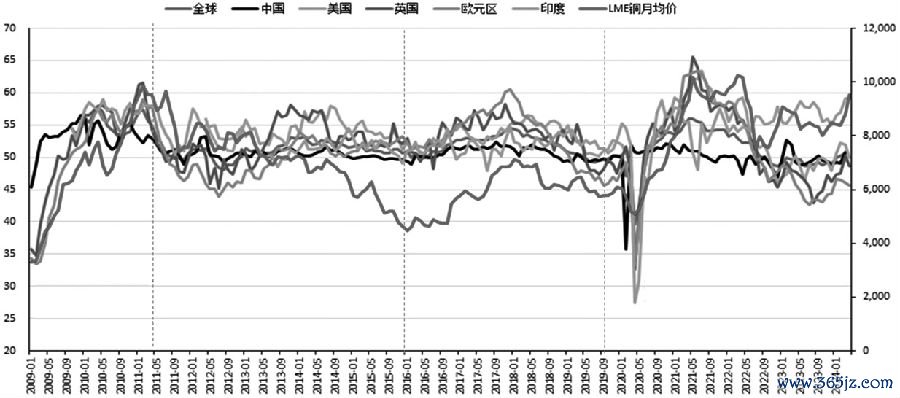

图为全球制造业PMI与LME铜价走势

地产用铜主要体现在竣工层面。今年1—3月,房屋竣工面积累计同比增速为-20.70%,对铜需求形成拖累。不过,其他需求领域表现良好。2024年,国家电网投资额预计超过5000亿元、南方电网投资额预计与上年持平,电力用铜起到托底作用。以旧换新、极端天气和海外制造业复苏等推动家电需求,空调开年以来内销和出口排产同比增速维持在20%附近。

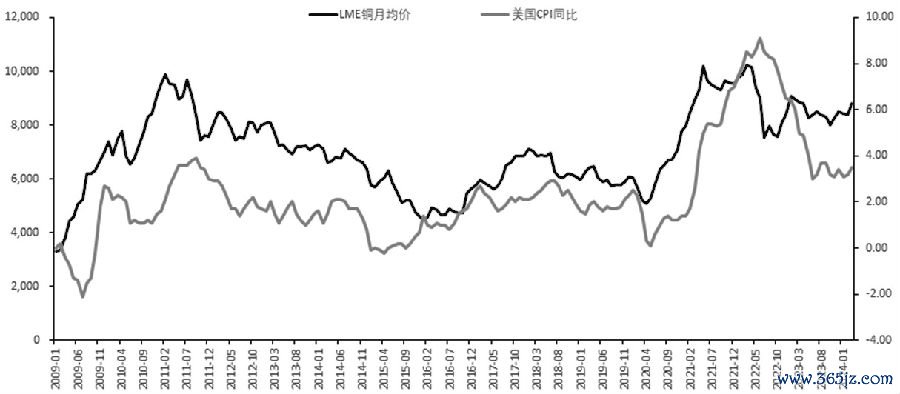

铜具有较强的金融属性。一方面,铜具有保值功能,是仓单贸易和库存融资的理想品种。铜价对利率相对敏感,宽松的流动性会催生铜贸易融资需求。另一方面,作为资源品,铜具有抗通胀性。铜价与通胀有较高的正相关关系。

近年来,全球地缘政治复杂多变,俄乌冲突、伊以冲突等局部爆发。作为战略物资,铜具备需求增长点;作为资源品,铜具有抗通胀性,吸引全球资本对其进行配置。

[%][美元/吨]

图为LME铜价和美国通胀水平变化

[螺纹钢市场分析]

上期所上市的螺纹钢和热卷,是全球成交量和持仓量较大的两个钢材期货品种。螺纹钢和热卷期货采用实物交割,受交割的限制,这两个品种的交易逻辑是国内钢材供需情况。以螺纹钢和热卷为代表的钢铁产业,供应和需求都在国内,属于典型的国内定价。

根据经合组织发布的报告,截至2023年年底,全球粗钢产能为25亿吨。其中,我国粗钢产能为12亿吨,占全球总产能的48%,是全球粗钢产能占比最大的国家。虽然我国粗钢产能很大,但行业集中度很低。前十家钢铁企业的粗钢产量占国内总产量的46%。宝武是国内较大的钢铁企业,其2023年产量占比不足全国的10%。

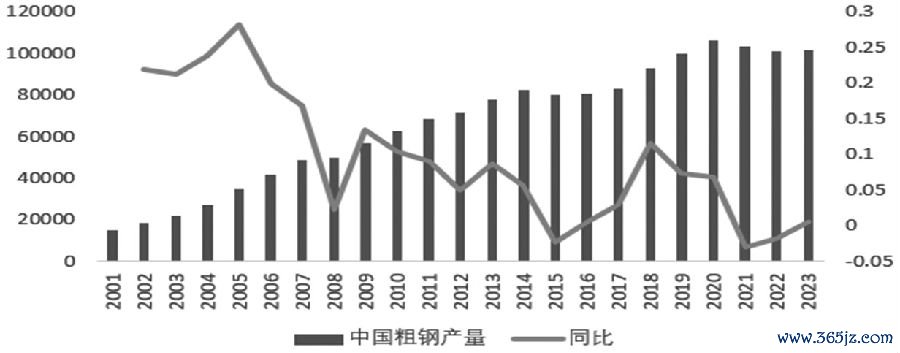

我国粗钢产能投放高峰期在2001—2011年,这也是制造业产能快速增长时期。2004—2011年,从各行业固定资产投资增速观察,黑色金属矿采选、有色金属矿采选和非金属矿采选行业的投资复合增速分别为49.8%、49.1%和43.2%,均强于制造业总体31.8%的增速水平。黑色金属行业固定资产投资增速最高。

2016—2018年是钢铁行业另一个产能投放高峰期,这一阶段的新增产能多由产能置换而来。自“十二五”规划开始,我国严禁新增粗钢产能,粗钢产能定格在12亿吨左右。但2016年以来,粗钢产量弹性很大,年增长率一度达到10%。这除了与高炉开工率变化有关外,也与转炉调整废钢比例以及高炉调整利用系数有关。

[万吨][%]

图为国内粗钢产量和增速变化

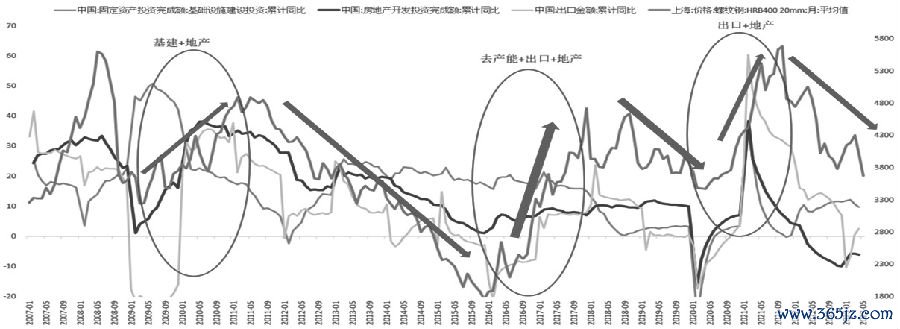

图为钢材价格和国内投资增速对比

钢材需求领域主要是地产、基建、制造业和出口。地产和基建占比在50%~70%,是钢材主要的需求行业。出口占比不高,其占产量的比重在5%~10%。根据Mysteel的数据,2022年,我国钢材下游需求量占比前三大领域分别是地产(占34%)、基建(占16%)、机械(占16%)。

通常,工业品价格由需求定方向。对比2008—2023年螺纹钢价格和国内投资增速不难发现,二者呈现正相关关系。

受投资增速下滑的影响,钢材产能处于过剩状态。公开资料披露,2023年,我国粗钢产能为12.5亿吨,表观消费量为9.1亿吨,产量为10.19亿吨。

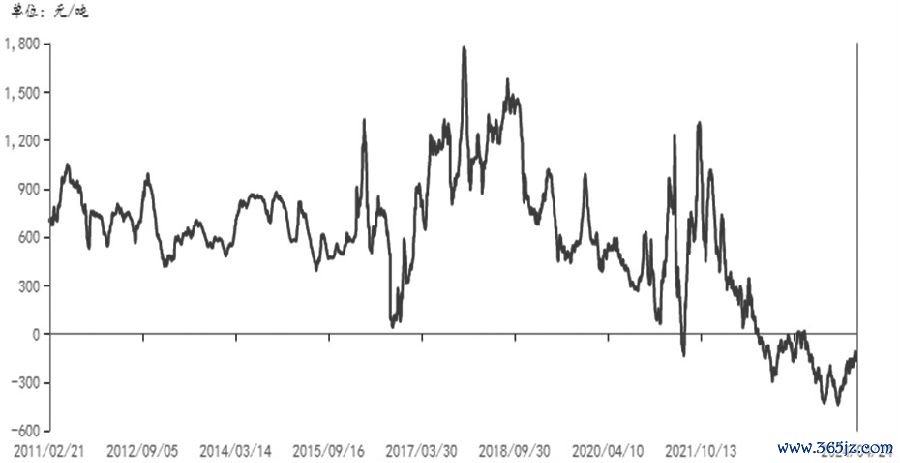

[元/吨]

图为吨钢利润走势

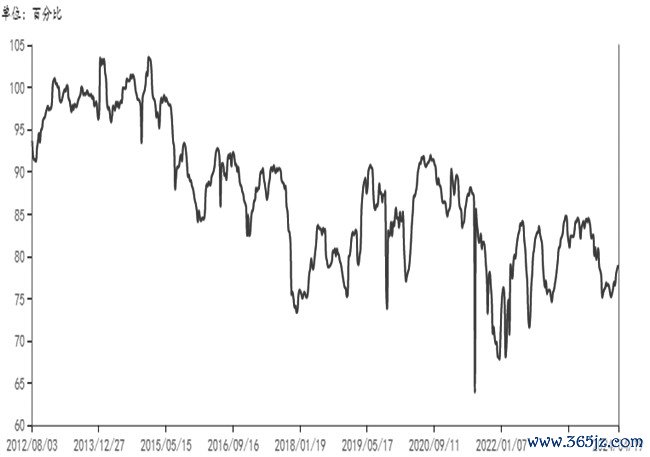

[%]

图为高炉开工率变化

[历史走势复盘]

铜和螺纹钢价格走势多数时间是一致的。二者比值波动较大的时期有三个:2014—2015年、2015年12月—2017年、2022年至今。

2012—2015年,因产能过剩,铜和螺纹钢价格都处于下跌通道。2012—2015年,海外四大铁矿石迎来新产能投产周期,刚性产量增幅较大,叠加中国钢材产能集中投放,铁元素整体供应过剩,螺纹钢价格下跌。2012—2016年,全球铜精矿产量年均复合增速达到5.7%,产能过剩问题显现,铜价开启趋势性下跌行情。

图为铜和螺纹钢比价走势

矿山产能投放对铁元素和铜元素的影响是一致的,并不能解释铜价相对强于螺纹钢,更可能的原因在需求端。2014—2015年,铜价出现两次较大幅度的反弹,使得铜和螺纹钢比价走高。长周期看,铜价走势和美国PMI走势呈正相关关系。在铜价两次反弹期间,美国PMI都呈反弹之势。2014—2015年,美国PMI上行,铜价表现强于螺纹钢。当然,2014年国储收购铜也是一个重要因素。

2015年12月底,中央经济工作会议将供给侧结构性改革定为“明年及今后一个时期”的工作重点。钢材供应端受到影响而提前收缩。大量地条钢产能出清,中频炉退出,螺纹钢有效产能削弱,价格V形反转。同期,铜价表现则相对平稳,以至于二者比价自高位持续下跌。

2022年至今,铜和螺纹钢价格分化、比值抬升主要是需求端的分化造成的。铜定价的是全球制造业复苏、新能源周期开启,而螺纹钢定价的是地产行业弱势。

铜和螺纹钢的下游都有地产行业,但地产行业在钢材需求中的占比大于在铜需求中的占比。铜定价的是全球需求,而螺纹钢主要定价国内需求。国内地产行业的弱势对铜和螺纹钢需求都有拖累,但显然对螺纹钢的影响更大。

此外,铜和钢材下游都覆盖制造业,但当前处于新旧能源交替时期,以新能源为代表的经济周期对铜需求的拉动作用更大。

[总结]

制造业周期决定商品价格周期。长周期内,CRB指数和PMI呈现正相关关系。PMI处于上升周期时,商品价格跟随上涨,而PMI处于下滑周期时,商品价格跟随下跌。

图为铜价和美国PMI走势

虽然商品方向由经济周期确定,但商品各自供需面会决定价格的弹性。在经济上行期,供应偏紧的商品,其价格向上的弹性大于供应宽松的品种,紧缺的商品需要靠利润扩张来释放产能和产量,供应过剩的商品需要靠利润收缩来降低产能和产量。基本面上,铜和螺纹钢的下游都覆盖地产和制造业,但铜需求侧重于制造业,且在电力环节的需求占比高达46%。螺纹钢需求更侧重于地产行业,且主要定价国内需求,地产需求占比34%。

图为全球制造业PMI和CRB指数走势

铜和螺纹钢作为两种重要的工业原材料,多数情况下,二者走势一致,但近年价格出现分化,二者比价拉大,钢铁企业经营负担沉重。另外,大量使用铜作为辅助材料的企业,也面临较大挑战。

面对铜和螺纹钢的价格差异,钢铁行业需要采取应对策略来缓解压力,如转变发展思路,加大对新材料的研发和应用;压减开支,降低生产成本;控制产量等。

近日,地产重磅政策不断。5月17日,继上午召开全国切实做好保交房工作视频会议后,午间,央行、国家金融监管总局连发“红包”,包括降首付、取消利率下限、降公积金贷款利率。下午,国务院举行政策例行吹风会,住房城乡建设部、自然资源部等相关部门负责人介绍切实做好保交房工作配套政策有关情况。此次政策“组合拳”从供需两端着手在线配资网,助力地产行业发展,钢铁行业也将随之受益。

Powered by 在线配资_在线炒股配资_线上股票配资门户 @2013-2022 RSS地图 HTML地图

Powered by365建站